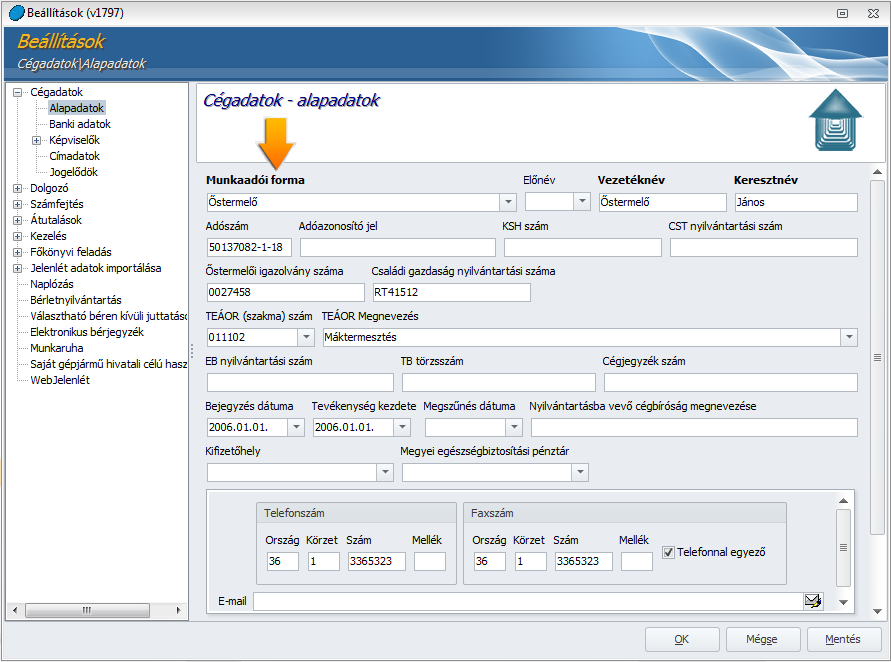

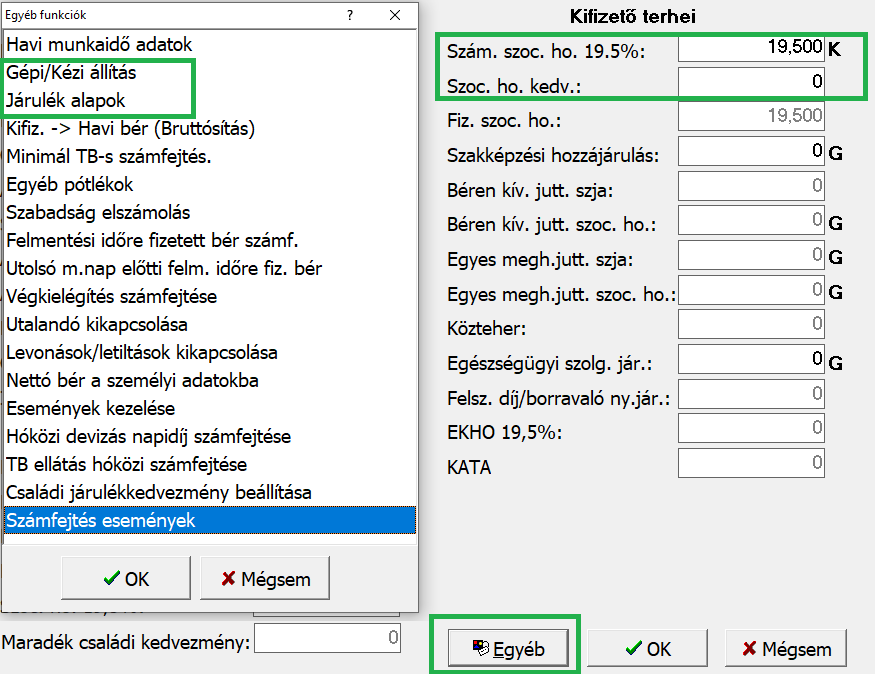

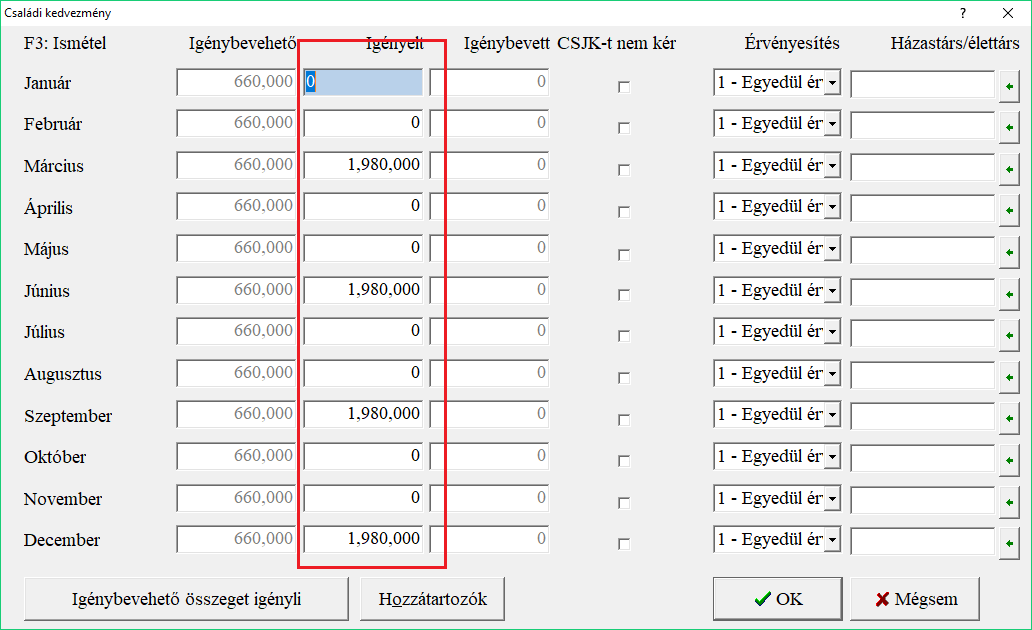

Mezőgazdasági őstermelő Járulék Kalkulátor

Kulcs Ber Tudasbazis Mezogazdasagi Ostermelo Modul

Kulcs Ber Tudasbazis Mezogazdasagi Ostermelo Modul

Kulcs Ber Tudasbazis Mezogazdasagi Ostermelo Modul

Ostermelo Biztositasa Es Jarulekfizetese Konyvelescentrum

Ostermelok Jarulekfizetese 2020 Julius 1 Tol Konyvelescentrum

Excelmester Letoltesek Brutto Netto Ber Kalkulator Szja Jovedelem Ado Szamitas Excel Tablazat Program

Július 1 én hatálybalépő új tbj.

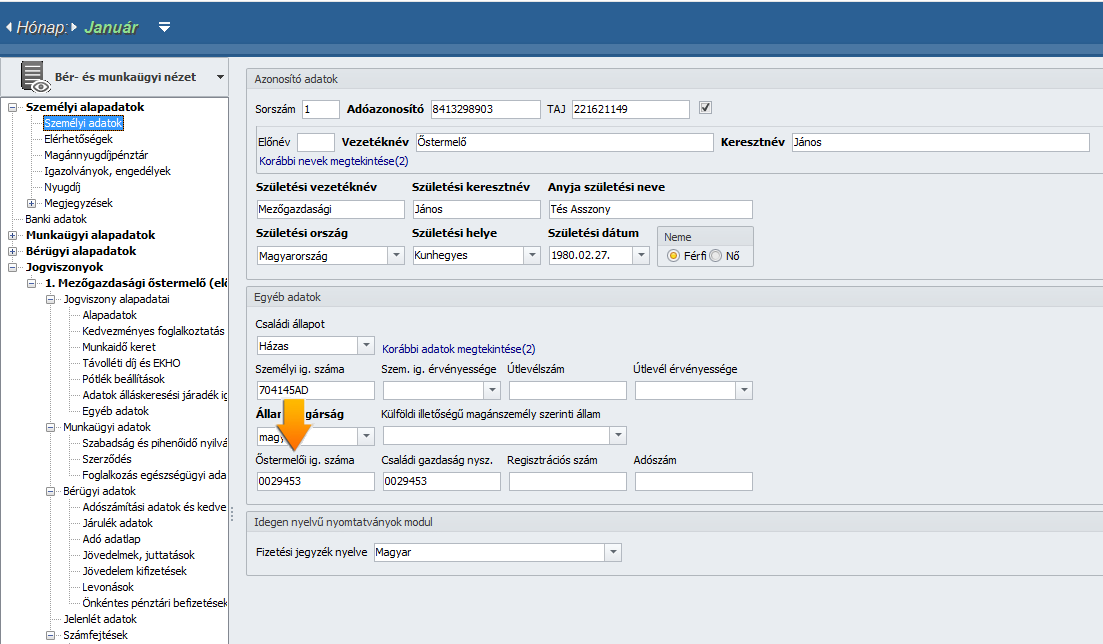

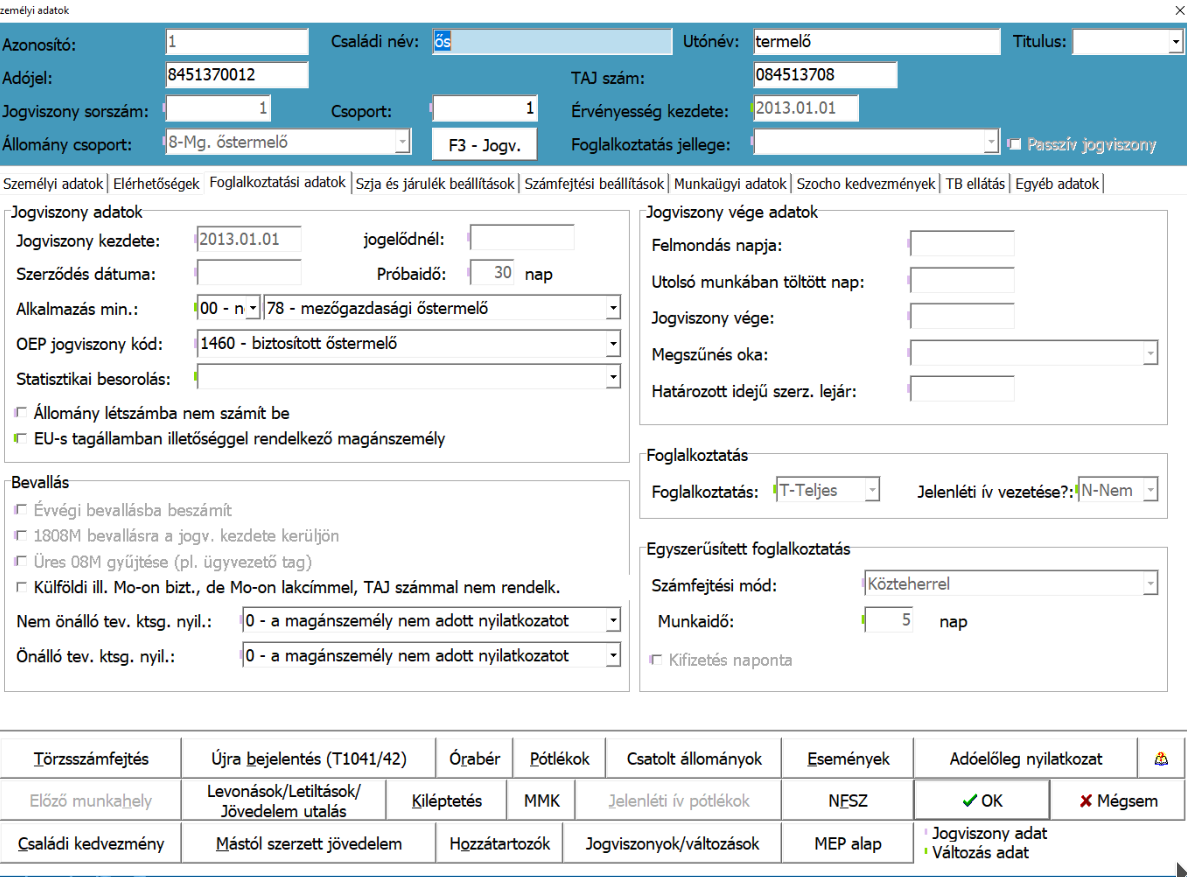

Mezőgazdasági őstermelő járulék kalkulátor. Mezőgazdasági őstermelők költség elszámolási szabályai is. 229 1 230 a mezőgazdasági őstermelő ideértve a tevékenységét a tárgyévben kezdő mezőgazdasági őstermelőt is a minimálbérnek megfelelő összeg után fizeti meg a 19. így például ha egy 5 év őstermelői tevékenységet folytató személy munkaviszony ez év február 28 án megszűnt akkor március 1 jétől biztosított mezőgazdasági őstermelő de nem tekintendő kezdőnek hiszen már előző évben is őstermelő volt. Fontos hogy amennyiben a mezőgazdasági őstermelő hatályos igazolvánnyal rendelkezik akkor az értékesítési betétlap a az adóév első napjától hatályos ha azt az adóév március 20.

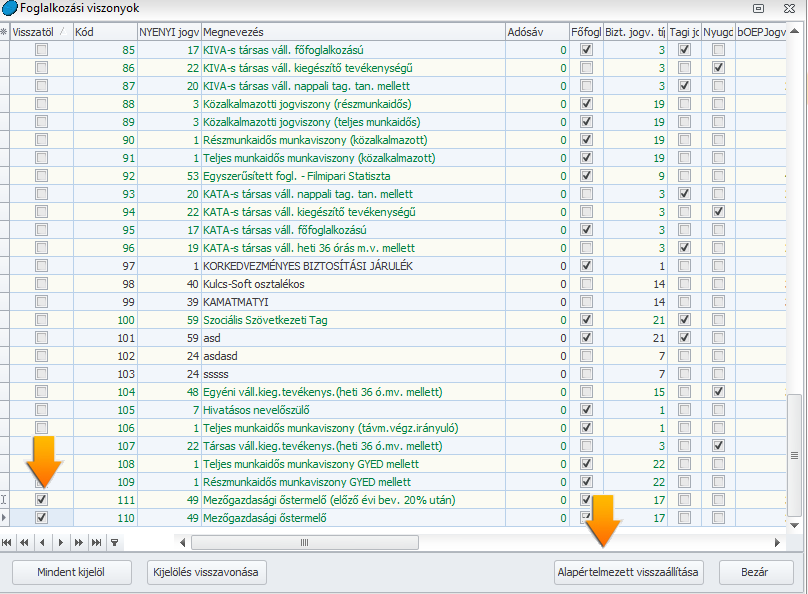

30 a a alapján járulékfizetésre nem kötelezett mezőgazdasági őstermelőnek szociális hozzájárulási kötelezettségét negyedévente az 1958 jelű bevallás 01 02 es lap 1 2. A mezőgazdasági őstermelő ideértve a tevékenységét a tárgyévben kezdő mezőgazdasági őstermelőt is a minimálbérnek megfelelő összeg után fizeti meg a 7 százalék egészségbiztosítási járulékot melyből 4 százalék a természetbeni és 3 százalék a pénzbeli egészségbiztosítási járulék valamint a 10 százalék nyugdíjjárulékot. A kérdés részletesen így szólt. Ami a legfontosabb újdonság hogy valamennyi őstermelő tehát biztosítási és járulékfizetési kötelezettségtől függetlenül esetében megszűnik a szociális hozzájárulási adó bevallásának negyedéves.

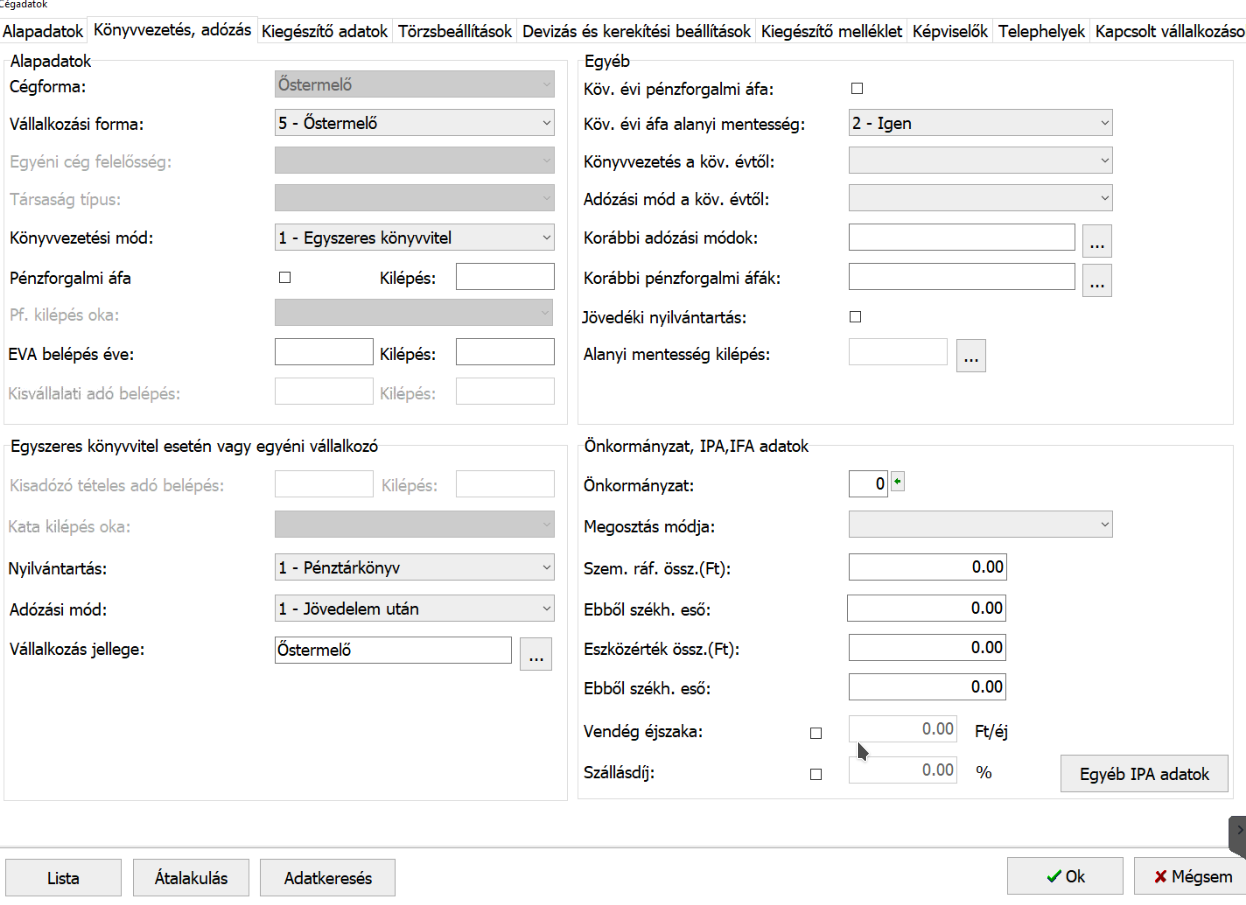

A szociális hozzájárulási adóról szóló 2018. A járási hivatalok falugazdászainál kormányhivataloknál lehet regisztrálni és a tevékenység végzéséhez termőföld tulajdonjogát bérleti jogát haszonélvezeti jogát igazolni kell. Mezőgazdasági őstermelő olyan magánszemély amely mezőgazdasági termények termelése állatok tenyésztése céljából végzett önálló tevékenység. Az a mezőgazdasági őstermelő aki biztosítottnak minősül alapvetően a minimálbér után kell megfizesse a 7 százalék egészségbiztosítási járulékot 4 százalék természetbeni és 3 százalék pénzbeli egészségbiztosítási járulék valamint a 10 százalék nyugdíjjárulékot.

Kezdőnek az az őstermelő tekintendő aki az előző évben nem minősült őstermelőnek. 3 bekezdésében meghatározott természetbeni és pénzbeli egészségbiztosítási járulékot valamint a nyugdíjjárulékot. Az új szabályok elsődlegesen a mezőgazdasági őstermelő szociális hozzájárulási adófizetési és még inkább bevallási kötelezettségét érintik. Napjáig b a kiállítás napjától hatályos ha az a pontban említett időpontot követően kérelmezi.

Rendelkezései szerint a tbj.

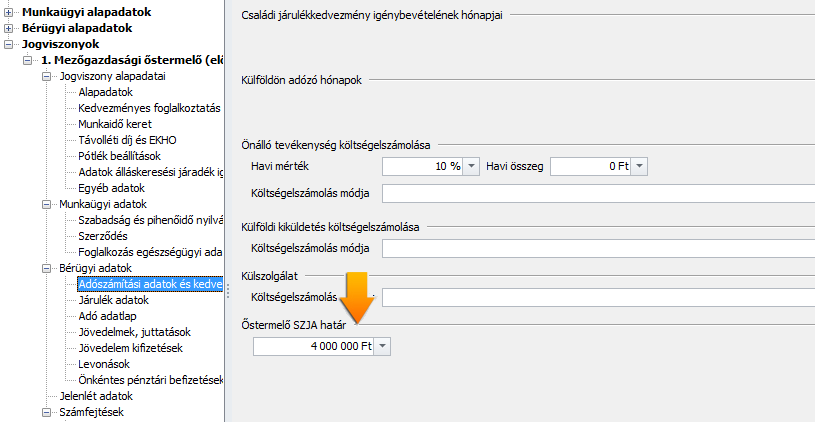

Kulcs Ber Tudasbazis Mezogazdasagi Ostermelo Modul

Kulcs Ber Tudasbazis Mezogazdasagi Ostermelo Modul

Kulcs Ber Tudasbazis Mezogazdasagi Ostermelo Modul

Ostermelo Szocialis Hozzajarulasi Adoja Konyvelescentrum

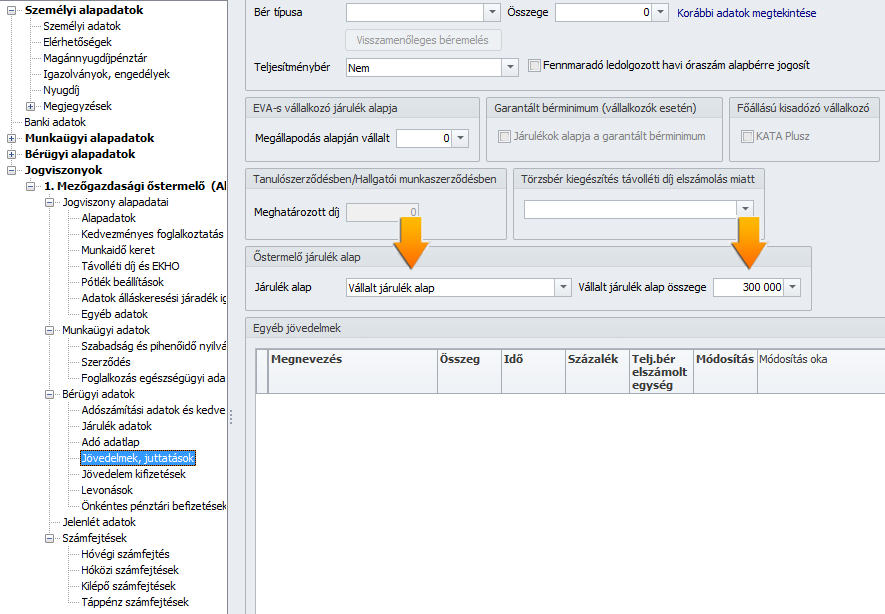

Mezogazdasagi Ostermelo Szamfejtese A Novitax Ber Programban

Mezogazdasagi Ostermelo Szamfejtese A Novitax Ber Programban

Mezogazdasagi Ostermelo Szamfejtese A Novitax Ber Programban

Mezogazdasagi Ostermelo Szamfejtese A Novitax Ber Programban

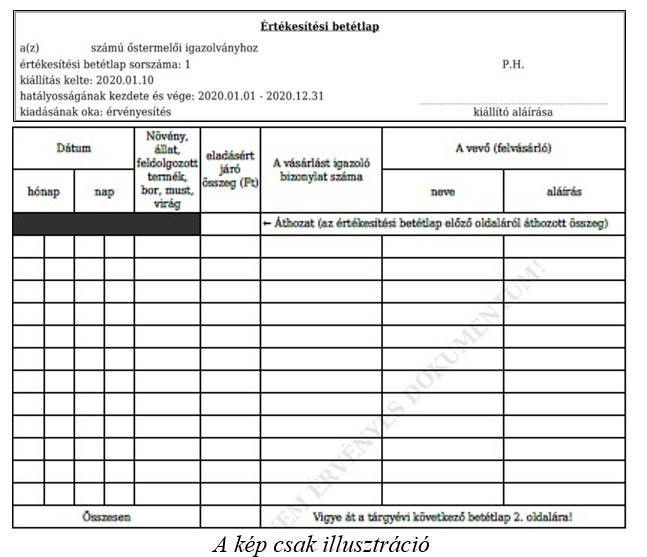

Ha Ostermelo Ellenorizze A 2020 Evi Ertekesitesi Betetlapjat

Mezogazdasagi Ostermelo Kistermelo Csaladi Gazdalkodo

Mezogazdasagi Ostermelo Kistermelo Csaladi Gazdalkodo

Foallasu Ostermelo Bevallasai Ha Meg Nincs Bevetele Adozona Hu